Óverðtryggð lán eru alltaf hærri í upphafi þegar það kemur að greiðslu lánsins. Hinsvegar lækkar greiðsluálagið eftir því sem afborgunum fjölgar. Sveiflur á vöxtum eru almennt tímabundnar hvort sem vextir eru hækkaðir eða lækkaðir. Verðtryggð lán hækka alltaf þar sem þau eru verðbólgutengd sem leggst ofan á höfuðstólin (verðbóla á Íslandi er yfirleitt í kringum 1 - 5%, stundum alveg upp í 24%). Það er gjörsamlega galið að taka verðtryggð lán þar sem þau eingöngu hækka (bæði greiðsla og höfuðstóll) fram að síðasta greiðsludegi.

Það er afskaplega lítill munur á þessum lánum nema uppgreiðslugjaldið.

Óverðtryggt Íbúðalán hugleiðing

-

arons4

- vélbúnaðarpervert

- Póstar: 984

- Skráði sig: Mið 27. Apr 2011 20:40

- Reputation: 133

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

jonfr1900 skrifaði:Það er afskaplega lítill munur á þessum lánum nema uppgreiðslugjaldið.

Tjah, tvöfaldir vextir og talsvert hærri afborganir geta munað miklu fyrir marga..

Annars ef ræður við greiðslubyrgðina þá borgar sig alltaf að taka óverðtryggt.

-

rapport

rapport

- Kóngur

- Póstar: 8765

- Skráði sig: Mán 27. Apr 2009 13:07

- Reputation: 1407

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

arons4 skrifaði:jonfr1900 skrifaði:Það er afskaplega lítill munur á þessum lánum nema uppgreiðslugjaldið.

Tjah, tvöfaldir vextir og talsvert hærri afborganir geta munað miklu fyrir marga..

Annars ef ræður við greiðslubyrgðina þá borgar sig alltaf að taka óverðtryggt.

Óverðtryggð eru með breytilega vexti = in the end þá mun lánveitandinn alltaf fá sitt.

Re: Óverðtryggt Íbúðalán hugleiðing

Minn punktur var einfaldlega allan tímann að verðtryggð lán hafa lægri vexti yfirleitt (vextir+verðbólga)

Eina sem þú þarft að gera til að lánið hagi sér eins og óverðtryggt lán, er að greiða aukalega inn í hverjum mánuði því sem nemur verðbólgu.

Þannig, að mínu mati, ertu að fá bestu kjörin.

Gætir t.d. gert ráð fyrir 2.5% verðbólgu (þar sem hún er mismunandi eftir mánuðum) og lagt þá upphæð aukalega inn í hverjum mánuði.

Lægstu verðtryggðu vextirnir eru 2,43%

Þá væriru að greiða þannig séð 2,43+2,5 = 4,93% vexti

Lægstu óverðtryggðu vextirnir eru 5,35% (Birta, en þeir hafa 1% uppgreiðslugjald sem er glatað, næst lægstu vextirnir eru svo 5,65%)

Það munar alveg slatta um 0,4% í vexti á húsnæðislánum (0,72% miðað við lán með 0% uppgreiðslugjald).

Svo hinn punkturinn minn, þegar/ef það kemur verðbólguskot, þá hækka óverðtryggðu vextirnir alveg jafn mikið.

Eina sem þú þarft að gera til að lánið hagi sér eins og óverðtryggt lán, er að greiða aukalega inn í hverjum mánuði því sem nemur verðbólgu.

Þannig, að mínu mati, ertu að fá bestu kjörin.

Gætir t.d. gert ráð fyrir 2.5% verðbólgu (þar sem hún er mismunandi eftir mánuðum) og lagt þá upphæð aukalega inn í hverjum mánuði.

Lægstu verðtryggðu vextirnir eru 2,43%

Þá væriru að greiða þannig séð 2,43+2,5 = 4,93% vexti

Lægstu óverðtryggðu vextirnir eru 5,35% (Birta, en þeir hafa 1% uppgreiðslugjald sem er glatað, næst lægstu vextirnir eru svo 5,65%)

Það munar alveg slatta um 0,4% í vexti á húsnæðislánum (0,72% miðað við lán með 0% uppgreiðslugjald).

Svo hinn punkturinn minn, þegar/ef það kemur verðbólguskot, þá hækka óverðtryggðu vextirnir alveg jafn mikið.

-

Tbot

- /dev/null

- Póstar: 1476

- Skráði sig: Þri 01. Nóv 2011 13:42

- Reputation: 304

- Staðsetning: Rvk

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Lánveitandinn vill alltaf fá sitt.

Það sem er mjög skrítið í þessu er að verðtryggð lán séu með þetta háa vexti á móti óverðtryggðu.

þ.e. að verðtryggt sé með 4-5% vexti sem er mjög hátt. Því með verðtryggingunni er verið að sjá til þess að verðmæti upphæðar haldi sér.

Þetta með íbúðarverð, það ræðst af framboði og eftirspurn.

Að vísu er gósentíð verktakafyrirtækjanna. Söluverð íbúða er langt fyrir ofan byggingakostnað.

Svo má ekki gleyma öllum hér inni sem hafa haldið Degi og Hjálmari við völd í borginni.

Lítið framboð af lóðum, en þær sem boðið er upp á eru mjög dýrar.

Það sem er mjög skrítið í þessu er að verðtryggð lán séu með þetta háa vexti á móti óverðtryggðu.

þ.e. að verðtryggt sé með 4-5% vexti sem er mjög hátt. Því með verðtryggingunni er verið að sjá til þess að verðmæti upphæðar haldi sér.

Þetta með íbúðarverð, það ræðst af framboði og eftirspurn.

Að vísu er gósentíð verktakafyrirtækjanna. Söluverð íbúða er langt fyrir ofan byggingakostnað.

Svo má ekki gleyma öllum hér inni sem hafa haldið Degi og Hjálmari við völd í borginni.

Lítið framboð af lóðum, en þær sem boðið er upp á eru mjög dýrar.

-

GuðjónR

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Ég er líka í allskonar hugleiðingum með lánið mitt en það ber 4.8% verðtryggða vexti og er með uppgreiðslugjald sem er um 7%.

Ef ég endurfjármagan og tek t.d. lán með óverðtryggðum vöxtum eða hagstæðara verðtryggt lán þá þarf ég að greiða hátt í 1.700.000 í uppgreiðslugjald. Og það tæki mig 5 ár með hagstæðari vöxtum að greiða niður þetta uppgreiðslugjald. Ef ég bý hér lengur en í 5 ár þá græði ég ef ég bý skemur þá tapa ég. Einnig ef vextir ILS hækka á tímabilinu þá tapa ég.

Svo er líka hægt að stytta lánstímann sem hækkar greiðslubyrgði og greiðir hraðar niður, en þá fær maður reikning í heimabankann fyrir uppgreiðslugjald sem reiknast á styttinguna. Minnir að upphæðin sé um 60.000.- fyrir hvert ár sem maður styttir tímann.

Þannig að í hvert skipti sem það er vaxtalækkun þá hækkar uppgreiðslugjaldið, ef vextir hjá Íbúðalánasjóði hækka, t.d. í 4.8% þá er ekkert uppgreiðslugjald. Ég þarf að greiða þeim "vaxtatapið" út lánstímann í hvert sinn sem vextir lækka ef ég vil greiða inn á lánið eða borga það upp.

Lán með uppgreiðslugjaldi tekin eftir 2013 hjá ILS eru þannig að þú mátt greiða allt að 1.000.000 árlega inná án þess að borga uppgreiðslugjald.

https://www.ils.is/ibudalan/lanakjor-/u ... greidslur/

Ef ég endurfjármagan og tek t.d. lán með óverðtryggðum vöxtum eða hagstæðara verðtryggt lán þá þarf ég að greiða hátt í 1.700.000 í uppgreiðslugjald. Og það tæki mig 5 ár með hagstæðari vöxtum að greiða niður þetta uppgreiðslugjald. Ef ég bý hér lengur en í 5 ár þá græði ég ef ég bý skemur þá tapa ég. Einnig ef vextir ILS hækka á tímabilinu þá tapa ég.

Svo er líka hægt að stytta lánstímann sem hækkar greiðslubyrgði og greiðir hraðar niður, en þá fær maður reikning í heimabankann fyrir uppgreiðslugjald sem reiknast á styttinguna. Minnir að upphæðin sé um 60.000.- fyrir hvert ár sem maður styttir tímann.

Þannig að í hvert skipti sem það er vaxtalækkun þá hækkar uppgreiðslugjaldið, ef vextir hjá Íbúðalánasjóði hækka, t.d. í 4.8% þá er ekkert uppgreiðslugjald. Ég þarf að greiða þeim "vaxtatapið" út lánstímann í hvert sinn sem vextir lækka ef ég vil greiða inn á lánið eða borga það upp.

Lán með uppgreiðslugjaldi tekin eftir 2013 hjá ILS eru þannig að þú mátt greiða allt að 1.000.000 árlega inná án þess að borga uppgreiðslugjald.

https://www.ils.is/ibudalan/lanakjor-/u ... greidslur/

Re: Óverðtryggt Íbúðalán hugleiðing

Þetta er magnað plott: Ísland er í 7. sæti meðal þjóða varaðndi verðmætasköpun per haus.

Samt er einhvern veginn búið að gera okkur að þrælum.

Samt er einhvern veginn búið að gera okkur að þrælum.

-

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Hizzman skrifaði:Þetta er magnað plott: Ísland er í 7. sæti meðal þjóða varaðndi verðmætasköpun per haus.

Samt er einhvern veginn búið að gera okkur að þrælum.

Já það má eiginlega orða það þannig.

Hérna er smá samantekt frá 1. október 2017 til 1. júlí 2018 eða 9 mánuðir ef við töku stöðuna eftir greiðslu.

Á þessum 9 mánuðum greiddi ég 720.000.- aukalega inn á lánið, eða 80k mánaðarlega.

Meðal afborgun á þessum tíma fyrir utan aukagreiðslu er um 126.300.- á mánuði, 206.300 með aukagreiðslu.

Ég er því búinn að greiða á þessum níu mánuðum 1.136.700 + 720.000 = 1.856.700.

Lánið var 1. okt 24.141.677 en er í dag 23.681.112 það hefur því lækkað um 460.565.-

1.396.135 er því kostnaður (vextir, verðbætur og uppgreiðslugjald).

Beinn kostnaður við lánið er því 155.126.- á mánuði, ef ég borga alltaf þá upphæð þá helst höfuðstóllinn óbreyttur allt umfram lækkar hann.

Og þetta er á sama tíma og verðbólga er sögulega lág á Íslandi.

Nú væri gott að vera með óverðtryggt lán með 1.5% vöxtum, þá væri maður að greiða 30k á mánuði í vexti og restin færi í niðugreiðslu.

Eins og einhver sagði í denn; "Hefurðu heyrt um þessi nýju verðtryggðu lán? Þau eru alveg óborganleg!"

p.s. ef einhver vinnur í milljarða í Eurojackpot þá er má hinn sami henda slump inn á lánið, en það er númer 4343656 já ils.is

- Viðhengi

-

- 1okt.PNG (74.27 KiB) Skoðað 4399 sinnum

-

- 1jul.PNG (74.66 KiB) Skoðað 4399 sinnum

-

rapport

- Kóngur

- Póstar: 8765

- Skráði sig: Mán 27. Apr 2009 13:07

- Reputation: 1407

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

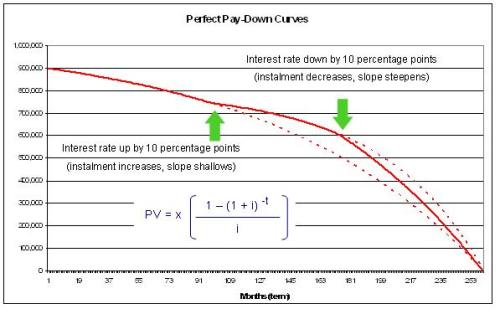

Grafið sýnir hvernig breyting um 10% á vöxtunum hefur áhrif á greiðslu jafngreiðslulána = 10% breyting er t.d. úr 4,0% í 4,4%.

Verðbólgan hérna er oftar en ekki hærri en vextirnir, í dæmi Guðjóns þá er hann að greiða 57þ. í vexti og 49þ. í verðbætur, samtals af verðbótum vaxta og verðbótum af höfuðstól.

Þið getið því rétt ímyndað ykkur hvernig þessi kúrva er hér á Íslandi. Það væri nánast hægt að velta henni rangsælis um 45 gráður því að lánið hækkar áður en það fer á endanum að lækka (fer að lækka eftir greiðslur í c.a. 20-25 ár).

Þetta orð "óborganlegt" er lýsandi því að fólk er að fara út í sína stærstu fjárfestingu í lífinu og til að dæmið gangi upp þá þurfa tekjurnar að aukast jafnt og þétt í 25 ár bara til þess að hægt sé að standa í skilum með húsnæðislánið.

Þá gleymist það líka að það er algjör óþarfi fyrir banka að fá verðbætur, þeir eiga einungis að þurfa að fá fleiri krónur til baka en þeir lána.

Það helst alveg í hendur einkavæðing bankana og að Íbúðalánasjóður missir sína einokun, það þarf ekki að leita langt til að sjá að arðsemi bankana er fólgin í að taka "arð" af útblásnum, nánast áhættulausum húsnæðislánum og lána til hinna og þessara og leyfa þeim að sólunda peningunum í áhættusömum fjárfestingum í von um að fá einhverja peninga til baka.

Ef fjárfestingabankarnir yrðu aðskildir frá viðskiptabönkunum þá mundi hugsanlega loksins skapast hérna einhver stöðugleiki.

-

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Nú er spurningin .... borgar sig eða borgar sig ekki að endurfjármagna þetta...

-

Revenant

Revenant

- </Snillingur>

- Póstar: 1052

- Skráði sig: Fim 24. Jún 2004 12:36

- Reputation: 139

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

GuðjónR skrifaði:Nú er spurningin .... borgar sig eða borgar sig ekki að endurfjármagna þetta...

Persónulega þá myndi ég taka höggið og endurfjámagna. M.v. 24 milljónir + 2 milljónir í uppgreiðslu (samtals 26) þá er greiðslubyrði á nýju láni ca. 120.000 kr./mán m.v. 3.55% fasta vexti til 30 ára.

Það mun enginn taka yfir þetta lán þannig ef þú flytur þá þarftu hvort sem er að gera lánið upp með tilheyrandi kostnaði.

Kosturinn við að endurfjármagna er að þú færð lægri vexti og getur lagt inn á lánið án kostnaðar (þ.e. ekkert uppgreiðslugjald).

Re: Óverðtryggt Íbúðalán hugleiðing

GuðjónR skrifaði:Nú er spurningin .... borgar sig eða borgar sig ekki að endurfjármagna þetta...

Ein leið til að meta það væri að skoða núverandi lán upp á ~24m á 4,8% vöxtum og bera saman við annað lán á 3,5% vöxtum en hækka höfuðstólinn um uppgreiðslugjaldið.

Ef við notum t.d. reiknivél LIVE, þá lítur það út eins og sjá má á myndinni fyrir neðan, ef gert er ráð fyrir 3% verðbólgu á ári.

Með þeim gefnu forsendum, þá væri já hagstæðara fyrir þig að endurfjármagna lánið.

Þessar forsendur hins vegar brotna ef það verður fljótlega ágætis verðbólguskot, þ.e. ef verðbólguskotið á sér stað áður en að þú ert búinn að vinna upp uppgreiðslugjaldið með sparnaðinum við lægri vexti.

EF ég væri þú, þá myndi ég greiða þetta upp og fara yfir í óverðtryggt með föstum vöxtum til 3-5 ára. Ég veit að það eru margir sem segja að það sé óskynsamlegt að fara í óverðtryggt lán, og ég nenni ekki að rökræða það í tíunda skiptið hérna, en basicly, þá ertu bara að verja þig fyrir verðbólguskotum með óverðtryggðu láni. Þú lendir aldrei í því að höfuðstóllinn hjá þér hækki allt í einu. Ef óverðtryggð lán verða óhagstæð Í KJÖLFAR verðbólguskots, þá skoðarðu stöðuna þá og breytir um lánstegund/endurfjármagnar.

- lán.png (91.66 KiB) Skoðað 4301 sinnum

Starfsmaður Tölvutækni.is

-

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Ég þarf alvarlega að skoða óverðtryggt, nýjustu fréttir segja að húsaleiga sé að hækka um 1.1% og fargjöld flugfélaga um 15% sem þýðir að vísitalan fer úr 451.8 í 454,6 sem þýðir að lánið mitt hækkar um 148 þúsund 1. ágúst. Fáránlegt!

Þetta er 0,6197% hækkun milli mánaða, eða 7.43% á ári, það plús 4.8% jafngildir 12.23% vöxtum í júní (til greiðslu í ágúst).

https://www.mbl.is/vidskipti/frettir/20 ... 1_prosent/

https://hagstofa.is/

Þetta er 0,6197% hækkun milli mánaða, eða 7.43% á ári, það plús 4.8% jafngildir 12.23% vöxtum í júní (til greiðslu í ágúst).

https://www.mbl.is/vidskipti/frettir/20 ... 1_prosent/

https://hagstofa.is/

-

Halli25

Halli25

- Bara að hanga

- Póstar: 1579

- Skráði sig: Fim 13. Sep 2007 12:42

- Reputation: 67

- Staðsetning: Hveragerði

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

GuðjónR skrifaði:Ég þarf alvarlega að skoða óverðtryggt, nýjustu fréttir segja að húsaleiga sé að hækka um 1.1% og fargjöld flugfélaga um 15% sem þýðir að vísitalan fer úr 451.8 í 454,6 sem þýðir að lánið mitt hækkar um 148 þúsund 1. ágúst. Fáránlegt!

Þetta er 0,6197% hækkun milli mánaða, eða 7.43% á ári, það plús 4.8% jafngildir 12.23% vöxtum í júní (til greiðslu í ágúst).

https://www.mbl.is/vidskipti/frettir/20 ... 1_prosent/

https://hagstofa.is/

Endurfjármagnaði í fyrra og tók allt óverðtryggt og sé lánið bara lækka

Starfsmaður @ IOD

-

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Halli25 skrifaði:GuðjónR skrifaði:Ég þarf alvarlega að skoða óverðtryggt, nýjustu fréttir segja að húsaleiga sé að hækka um 1.1% og fargjöld flugfélaga um 15% sem þýðir að vísitalan fer úr 451.8 í 454,6 sem þýðir að lánið mitt hækkar um 148 þúsund 1. ágúst. Fáránlegt!

Þetta er 0,6197% hækkun milli mánaða, eða 7.43% á ári, það plús 4.8% jafngildir 12.23% vöxtum í júní (til greiðslu í ágúst).

https://www.mbl.is/vidskipti/frettir/20 ... 1_prosent/

https://hagstofa.is/

Endurfjármagnaði í fyrra og tók allt óverðtryggt og sé lánið bara lækka

Gott að heyra, mætti ég forvitnast um vaxtakjörin á nýja láninu?

Og var eitthvað flækjustig við endurfjármögnunina?

-

Halli25

- Bara að hanga

- Póstar: 1579

- Skráði sig: Fim 13. Sep 2007 12:42

- Reputation: 67

- Staðsetning: Hveragerði

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

GuðjónR skrifaði:Halli25 skrifaði:GuðjónR skrifaði:Ég þarf alvarlega að skoða óverðtryggt, nýjustu fréttir segja að húsaleiga sé að hækka um 1.1% og fargjöld flugfélaga um 15% sem þýðir að vísitalan fer úr 451.8 í 454,6 sem þýðir að lánið mitt hækkar um 148 þúsund 1. ágúst. Fáránlegt!

Þetta er 0,6197% hækkun milli mánaða, eða 7.43% á ári, það plús 4.8% jafngildir 12.23% vöxtum í júní (til greiðslu í ágúst).

https://www.mbl.is/vidskipti/frettir/20 ... 1_prosent/

https://hagstofa.is/

Endurfjármagnaði í fyrra og tók allt óverðtryggt og sé lánið bara lækka

Gott að heyra, mætti ég forvitnast um vaxtakjörin á nýja láninu?

Og var eitthvað flækjustig við endurfjármögnunina?

Fór úr Arion banka yfir í Live, gerði það samt aðeins of snemma þar sem vextir fóru niður í 5.6% (ca. man ekki alveg) 3 mánuðum of snemma. Er með 6.19% núna. Þurfti að sækja fullt af gögnum og fara í greiðslumat hjá þeim. Ekkert súper flókið en það á að vera léttara að endurfjármagna hjá sama aðila.

Er með augun á Herborg reglulega til að sjá hvort vextir fari eitthvað niður aftur. Miðað við síðasta ár þá eru þeir oftast lægstir á haustin en það er auðvitað bara mín tilfinning.

Starfsmaður @ IOD

-

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Live er með 6.15% vexti akkúrat núna.

Var að skoða reiknvélina hjá Söfnunarsjóði Lífeyrisréttinda en þar eru vextirnir 5.96%, ef ég endurfjármagna og borga þá uppgreiðslugjaldið þá mun ég vera með sömu skuld og í dag:

01.09.2024 miðað við annuet lán. (155.485) x 75 afborganir = 11.661.735

01.03.2021 miðað við lán með jöfnum afb. ( c.a.196.000) x 33 = 6.468.000

Spurningin er, hvernig verður staðan á láninu sem ég er með á eftir eftir 33 mánuði með 125k+ 80k umfram.

6.15% vextir af 2millum eru 123k á ári eða 369k á þremur árum. Allt eru þetta peningar.

Lánið hefur lækkað um 460.565 á 9 mánuðum eða um 51.174 kr. á mánuði, ef maður gefur sér að verðbólgan verði eins næstu 33 mánuðina og síðustu 9 þá myndi þetta líta svona út:

23.681.112 - 1.688.738 = 21.992.373.- og til þess að ná þeirri upphæð með föxtum óverðtryggðum afborgunum þarf að bíða fram í mars 2023 og þá verður verðtryggða lánið væntanlega lægra...nema það komi verðbólguskot.

Spurning....

Var að skoða reiknvélina hjá Söfnunarsjóði Lífeyrisréttinda en þar eru vextirnir 5.96%, ef ég endurfjármagna og borga þá uppgreiðslugjaldið þá mun ég vera með sömu skuld og í dag:

01.09.2024 miðað við annuet lán. (155.485) x 75 afborganir = 11.661.735

01.03.2021 miðað við lán með jöfnum afb. ( c.a.196.000) x 33 = 6.468.000

Spurningin er, hvernig verður staðan á láninu sem ég er með á eftir eftir 33 mánuði með 125k+ 80k umfram.

6.15% vextir af 2millum eru 123k á ári eða 369k á þremur árum. Allt eru þetta peningar.

Lánið hefur lækkað um 460.565 á 9 mánuðum eða um 51.174 kr. á mánuði, ef maður gefur sér að verðbólgan verði eins næstu 33 mánuðina og síðustu 9 þá myndi þetta líta svona út:

23.681.112 - 1.688.738 = 21.992.373.- og til þess að ná þeirri upphæð með föxtum óverðtryggðum afborgunum þarf að bíða fram í mars 2023 og þá verður verðtryggða lánið væntanlega lægra...nema það komi verðbólguskot.

Spurning....

Re: Óverðtryggt Íbúðalán hugleiðing

GuðjónR skrifaði:Ég þarf alvarlega að skoða óverðtryggt, nýjustu fréttir segja að húsaleiga sé að hækka um 1.1% og fargjöld flugfélaga um 15% sem þýðir að vísitalan fer úr 451.8 í 454,6 sem þýðir að lánið mitt hækkar um 148 þúsund 1. ágúst. Fáránlegt!

Þetta er 0,6197% hækkun milli mánaða, eða 7.43% á ári, það plús 4.8% jafngildir 12.23% vöxtum í júní (til greiðslu í ágúst).

https://www.mbl.is/vidskipti/frettir/20 ... 1_prosent/

https://hagstofa.is/

Mer þykir þú ekki fara neitt voðalega visindalega að þessum utreikningum

Þú minntist ekkert a að siðasti mánuður var -0.1% og þarsiðasti 0%

Siðustu 12 mánuði er verðbólga búin að vera 2.6%

Ef þú hefðir haft verðtryggt lan (a goðum kjörum, sem þitt er ekki), borgað jafn mikið a mánuði og þú ert að gera, þa hefði lanið þitt lækkað mest

En ef þú ert hræddur um verðbólgu skot þa hjalpa fastir overðtryggðir vextir, i þvi tilviki að skotið komi meðan margir manuðir eru eftir af þessum föstu vöxtum, eg er alveg sammala því, hálf gert lottó

En þessir útreikningar þínir eru litaðir af biturð gagnvart verðtryggingu

-

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Cascade skrifaði:GuðjónR skrifaði:Ég þarf alvarlega að skoða óverðtryggt, nýjustu fréttir segja að húsaleiga sé að hækka um 1.1% og fargjöld flugfélaga um 15% sem þýðir að vísitalan fer úr 451.8 í 454,6 sem þýðir að lánið mitt hækkar um 148 þúsund 1. ágúst. Fáránlegt!

Þetta er 0,6197% hækkun milli mánaða, eða 7.43% á ári, það plús 4.8% jafngildir 12.23% vöxtum í júní (til greiðslu í ágúst).

https://www.mbl.is/vidskipti/frettir/20 ... 1_prosent/

https://hagstofa.is/

Mer þykir þú ekki fara neitt voðalega visindalega að þessum utreikningum

Þú minntist ekkert a að siðasti mánuður var -0.1% og þarsiðasti 0%

Siðustu 12 mánuði er verðbólga búin að vera 2.6%

Ef þú hefðir haft verðtryggt lan (a goðum kjörum, sem þitt er ekki), borgað jafn mikið a mánuði og þú ert að gera, þa hefði lanið þitt lækkað mest

En ef þú ert hræddur um verðbólgu skot þa hjalpa fastir overðtryggðir vextir, i þvi tilviki að skotið komi meðan margir manuðir eru eftir af þessum föstu vöxtum, eg er alveg sammala því, hálf gert lottó

En þessir útreikningar þínir eru litaðir af biturð gagnvart verðtryggingu

Þú mátt kalla það biturð, þó mér finnist það full dramatískt orðalag. Eitraður kokteill er þetta gjarnan kallað.

Ég ákvað að taka síðustu 9 mánuðina því það er það tímabil sem ég hef borgað aukalega inn á lánið.

Þessir útreikningar eru ekki litaðir af neinu, þetta er bara það sem það er.

Verðbólguskotið núna jafngildir 7.43% árlegri hækkun, að því sögðu eru allar líkur á því að þetta gangi til baka að hluta til síðar.

Það má líka geta þess að meðaltalsverðbólga síðustu 10 ára er 4.23% (var rúm 5% á sama tíma í fyrra) það plús 4.8% gera 9.03% og í raun meira þar sem verðbótaþátturinn leggst ofan á 12x á ári en ekki 1x ári.

Það sem ég er að reyna að finna út er hvort það sé hagkæmara miðað við gefnar forsendur að endurfjármagna eða ekki...

p.s. ef það væri ekki 7% uppgreiðslugjald á allan höfuðstólinn (24m) þá væri ég ekkert að brainstorma þetta...

Re: Óverðtryggt Íbúðalán hugleiðing

Shit 7%

Það er alveg glæpsamlega hátt. Eg skil að það se erfitt að ákveða hvað skuli gera i þeirri stöðu

Mer finnst samt faranlegt að segja að skotið jafngiþdi 7% verðbolguskoti

Eru flugfargjold að fara hækka um 15% i hverjum einasta manuði næstu 12 mánuði?

Var 1.2% verðhjöðnun i siðasta mánuði?

Þetta er bara leikur að tölum, en breytir þvi miður ekki þínu skuggalega háu

uppgreiðslugjaldi

Liklega voru ekki breytilegir vextir i boði a þeim tima sem þú tókst lánið, ef svo þa væru vextirnir núna eflaust i kringum 2.8%, 4.8% er svakalega hatt a óverðtryggðu lani

Svo verðtryggingin sem slik er ekki það sem er svona slæmt við þitt lan, frekar hair vextir og hatt uppgreiðslugjald

Það er alveg glæpsamlega hátt. Eg skil að það se erfitt að ákveða hvað skuli gera i þeirri stöðu

Mer finnst samt faranlegt að segja að skotið jafngiþdi 7% verðbolguskoti

Eru flugfargjold að fara hækka um 15% i hverjum einasta manuði næstu 12 mánuði?

Var 1.2% verðhjöðnun i siðasta mánuði?

Þetta er bara leikur að tölum, en breytir þvi miður ekki þínu skuggalega háu

uppgreiðslugjaldi

Liklega voru ekki breytilegir vextir i boði a þeim tima sem þú tókst lánið, ef svo þa væru vextirnir núna eflaust i kringum 2.8%, 4.8% er svakalega hatt a óverðtryggðu lani

Svo verðtryggingin sem slik er ekki það sem er svona slæmt við þitt lan, frekar hair vextir og hatt uppgreiðslugjald

-

machinefart

- Ofur-Nörd

- Póstar: 292

- Skráði sig: Þri 19. Ágú 2014 12:23

- Reputation: 34

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Ég veit ekki hvernig það er en það væri ólöglegt að láta þig skrifa undir svona lán í dag. Fá svona skilyrði samt að standa ef þau eru samþykkt áður en lög taka gildi?

Eða er þetta eitthvað sem hægt er að leita réttar síns með?

Edit:

https://www.mbl.is/vidskipti/frettir/20 ... lugjald_2/

Greinilega verið reynt áður! Lítur reyndar út fyrir að þetta muni ekki ganga vel

Eða er þetta eitthvað sem hægt er að leita réttar síns með?

Edit:

https://www.mbl.is/vidskipti/frettir/20 ... lugjald_2/

Greinilega verið reynt áður! Lítur reyndar út fyrir að þetta muni ekki ganga vel

-

GuðjónR

- Stjórnandi

- Póstar: 17207

- Skráði sig: Fim 29. Ágú 2002 18:46

- Reputation: 2369

- Staðsetning: Hérna

- Hafðu samband:

- Staða: Ótengdur

Re: Óverðtryggt Íbúðalán hugleiðing

Eina sem getur stoppað þetta rugl er lagasetning.

Þegar ég tók lánið árið 2007 þá var tvennt í boði, 4.80% með uppgreiðslugjaldi en 5.05% án gjaldsins munurinn 0.25%

Þess vegna er svolítið skrítið að þurfa að greiða 7% af höfuðstól þegar upphaflegur vaxtamunur var 0.25%

Þegar ég tók lánið þá mælti ráðgjafi Íbúðalánasjóðs með lægri vöxtunum og uppgreiðslugjaldi, man eftir því að hún sagði að það ef ég hefði lánið lengur en í þrjú ár þá myndi vaxtamunurinn borga uppgreiðslugjaldið og rúmlega það. Hefði mér órað fyrir því að gjaldið gæti numið á annan tug prósenta á höfuðstólinn þá hefði ég aldrei tekið lánið. Mun aldrei taka lán með uppgreiðslugjaldi aftur.

Í dag þá græði ég á vaxtahækkunum, sem er fáránlga öfugsnúið. Ef vextir ILS fara úr 4.2% í 4.8% þá dettur uppgreiðslugjaldið niður.

Þegar ég tók lánið árið 2007 þá var tvennt í boði, 4.80% með uppgreiðslugjaldi en 5.05% án gjaldsins munurinn 0.25%

Þess vegna er svolítið skrítið að þurfa að greiða 7% af höfuðstól þegar upphaflegur vaxtamunur var 0.25%

Þegar ég tók lánið þá mælti ráðgjafi Íbúðalánasjóðs með lægri vöxtunum og uppgreiðslugjaldi, man eftir því að hún sagði að það ef ég hefði lánið lengur en í þrjú ár þá myndi vaxtamunurinn borga uppgreiðslugjaldið og rúmlega það. Hefði mér órað fyrir því að gjaldið gæti numið á annan tug prósenta á höfuðstólinn þá hefði ég aldrei tekið lánið. Mun aldrei taka lán með uppgreiðslugjaldi aftur.

Í dag þá græði ég á vaxtahækkunum, sem er fáránlga öfugsnúið. Ef vextir ILS fara úr 4.2% í 4.8% þá dettur uppgreiðslugjaldið niður.