Man að ég varð fyrir miklum vonbrigðum í fyrra eða hitt í fyrra þegar þessi þráður dúkkaði upp og var með B eða C, held að við höfum alltaf haft okkar fjármál vel undir control.

Það hefur í raun ekkert breyst síðan þá nema verðgildi íbúðarinnar hækkað, finnst þetta fyrir vikið of tengt "efnahagsreikningi" en ekki "rekstrarreikningi" fjölskyldunnar.

Þó fólk hafi mikla burði til að standa undir eignamyndun þá fær það lélegt lánshæfismat því það á ekki veð.

Að lánshæfismat byggist ekki á greiðslugetu heldur á hvort að hægt sé að sækja eitthvað í þrotabúið þitt... það er eitthvað ranbt við það.

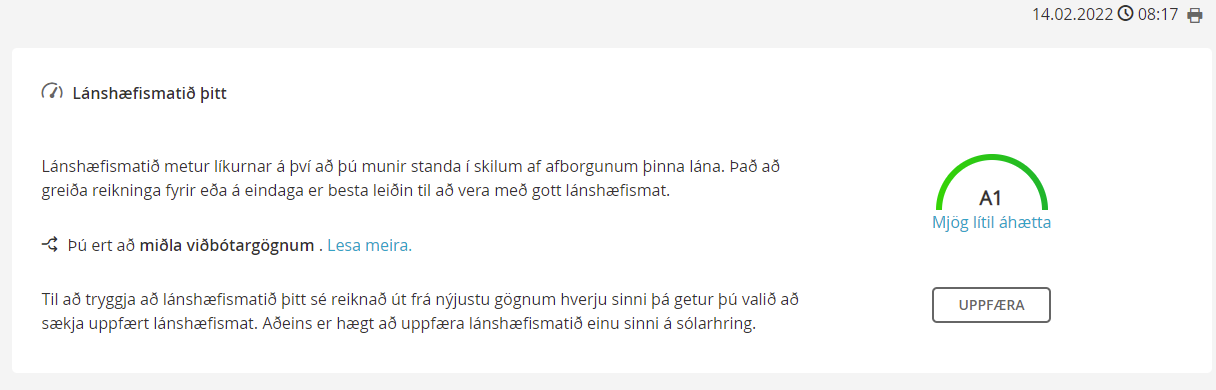

- Capture.PNG (45.98 KiB) Skoðað 7628 sinnum